Faut-il engager les travaux en 2017, 2018, 2019 ou attendre 2020 ? Pour ne pas être impacté par l’usine à gaz montée pour les propriétaires bailleurs, faut-il décaler les travaux à 2020 ? Telles sont les questions que mes clients nous posent.

Le contexte

Revenons un peu en arrière. Cela fait 3 ans que l’on nous parle du prélèvement à la source. Comme toutes les mauvaises choses en matière fiscale finissent par arriver, c’est désormais pour bientôt : le 1er janvier 2019, mais cela doit avoir des conséquences dès maintenant pour ceux qui souhaitent anticiper les conséquences sur leur imposition 2017-2018-2019.

Il est à craindre que ce prélèvement à la source soit la première étape d’une fusion entre CSG et IRPP. Heureusement, cela ne semble pas pour ce quinquennat, car ils se sont aperçus des dégâts de notre fiscalité sur notre économie avec les nombreux départs.

Revenons aux conséquences de ce prélèvement à la source pour mes propriétaires bailleurs qui doivent engager des travaux.

Soit comme beaucoup vous vous contentez des grandes idées, connaissez les grands principes et c’est ce que nous développerons dans cet article, soit vous rentrez dans les détails et là va falloir attacher vos ceintures (c’est l’objet de l’article de demain).

La bonne nouvelle

Commençons par la bonne nouvelle pour tous les revenus : aucune fiscalité sur les revenus 2018 !

Nous gagnerons une année d’impôt dans notre vie. C’est quand même une sacrée nouvelle et il faut s’en féliciter.

Pour ceux qui sont peu fiscalisés, cela représentera un voyage en plus en famille. Pour ceux qui le sont beaucoup, une voiture à acheter ou à épargner en plus. Bref, un véritable cadeau qui n’arrivera qu’une seule fois.

Agir en 2017 ou attendre 2020

Pour ceux qui ne souhaitent retenir que la conclusion : faites vos travaux en 2017 ou attendez 2020

Vous ne serez pas imposé sur vos revenus fonciers en 2018. L’année sera blanche pour éviter une double imposition. Vous ne paierez ni IRPP ni CSG. Donc si en 2018, vous réalisez des travaux, ils ne seront pas déduits puisqu’il n’y aura pas d’imposition. Faire des travaux en 2018 sera donc fiscalement inutile sauf s’ils génèrent un déficit foncier.

Et en 2019, vous ne pourrez déduire que 50% des travaux engagés en 2019.

Donc, soit vous êtes en mesure d’engager les travaux en 2017, soit vous aurez intérêt à engager les travaux en 2020 : voilà la grande idée à retenir. En revanche, si vous êtes obligé d’engager des travaux en 2018 ou 2019, qu’ils génèrent ou pas un déficit fiscal : lisez mon prochain article qui paraît demain.

Vous pouvez vous arrêter là si vous n’êtes pas contraint de faire des travaux en 2018, en 2019… et uniquement lire les changements sur les modalités d’imposition de vos revenus des prochaines années.

Modalités d’imposition à venir

Rappel des modalités de la future imposition et des échéances :

Exemple : couple marié

| Recettes locatives | Charges locatives et travaux | Revenu foncier | Salaires | Revenu total imposable | Impôt sur le revenu | Prél. sociaux | |

| 2017 | 40.000 € | – 10.000 € | 30.000 € | 50.000 € | 80.000 € | 12.699 € | 5160 € |

| 2018 | 45.000 € | – 20.000 € | 25.000 € | 50.000 € | 75.000 € | 11.199 € | 4300 € |

| 2019 | 50.000 € | – 7.000 € | 43.000 € | 50.000 € | 93.000 € |

Sur cette base, la mise en place du prélèvement à la source à compter de janvier 2019 va s’opérer selon le calendrier suivant :

1. Mai 2018 : déclaration des revenus 2017

Le couple va déclarer ses revenus 2017 de façon habituelle.

2. Au 20 septembre 2018 : paiement du solde de l’impôt sur les revenus 2017

3. A partir de janvier 2019 : mise en place du prélèvement à la source

Pour les revenus fonciers, le prélèvement correspond à un acompte (pour les revenus salariaux, il s’agit d’une retenue à la source)

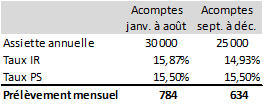

- Assiette de l’acompte :

– revenus fonciers N-2 (soit 30.000 €) pour les acomptes de janvier à août 2019

– revenus fonciers N-1 (soit 25.000 €) pour les acomptes de septembre à décembre 2019

- Taux du prélèvement :

Le prélèvement est calculé en appliquant un taux d’imposition unique pour l’ensemble des revenus. Le taux est calculé par l’administration sur la base :

– des impôts et des revenus N-2 pour les acomptes de janvier à août 2019, soit un taux de 12.699 € / 80.000 € = 15,87%

– des impôts et des revenus N-1 pour les acomptes de septembre à décembre 2019, soit un taux de 11.199 € / 75.000 € = 14,93%

Le taux est calculé abstraction faite des réductions et crédits d’impôt (et de l’abattement de 10% pour frais professionnels).

Les prélèvements sociaux (17,2%) sont également prélevés à la source.

- Paiement de l’acompte :

L’acompte calculé par l’administration est versé au plus tard le 15 de chaque mois (ou sur option exercée avant le 1er octobre N-1 ; soit 1er octobre 2017), par quart les 15 fév, 15 mai, 15 août, 15 sept.

Les montants sont prélevés directement sur le compte bancaire désigné par le contribuable.

4. Mai 2019 : déclaration des revenus 2018 de façon classique

5. Septembre 2019 : paiement de l’impôt sur les revenus 2018

Afin d’éviter un doublon en 2018 entre le prélèvement à la source et l’impôt classique, un crédit d’impôt exceptionnel est attribué, correspondant à l’impôt et les prélèvements sociaux sur les revenus courants 2017, soit un crédit de 11.199 € + 3.875 € = 15.074 €.

- Cas particulier : en l’absence de crédit ou réduction d’impôt, de revenus exceptionnels et de revenus de capitaux mobiliers, l’impôt sur le revenu 2018 est effacé.

6. Janvier/décembre 2020 : prélèvement à la source

(cf. ci-avant)

7. Mai 2020 : déclaration des revenus 2019 de façon classique

8. Septembre 2020 : régularisation

Toute cette usine à gaz est fort inintéressante, lourde, pénible pour tout le monde y compris pour les journalistes et les avocats spécialisés dans ces domaines. Je n’ose imaginer ce qu’en pense l’artisan, le commerçant qui lui doit se faire une retraite grâce à l’immobilier et qui n’a pas le temps pour cette complexité de notre monde.

Je n’ose imaginer également l’impact de ces mesures sur les entrepreneurs du bâtiment qui risquent de se retrouver sans travaux de rénovation pendant 2 ans.

Cela me fait penser qu’à 95 ans, mon grand-père maternel était terrorisé par sa fiscalité, se réveillait la nuit pendant la période de déclaration à cause du stress généré par les déclarations à faire. Je n’ose imaginer le stress que ces modifications profondes vont provoquer chez nos aînés.